El 13 de mayo, el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF) promulgó las nuevas Normas de Información de Sostenibilidad, vigentes a partir del 1 de enero del 2025.

Si tienes dudas de qué se tratan, a quién aplican y qué utilidad tienen, y cómo se mueve este nuevo panorama de sostenibilidad en México, entonces quédate aquí, porque te lo explicamos todo, con peras y manzanas.

Un nuevo paradigma regulatorio en sostenibilidad para México

Actualmente, inversionistas, acreedores financieros y la cadena de valor, cada vez más, prefieren invertir, financiar y generar acuerdos comerciales con empresas comprometidas con el cuidado medioambiental, con las mejores prácticas en material social y recursos humanos, y con una gobernanza que cuente con políticas responsables dentro de la misma entidad y hacia fuera.

Es por ello que estos stakeholders requieren mayor información que también sea confiable y clara, para saber cómo están contribuyendo las empresas hacia la sostenibilidad.

La publicación de nuevas normativas de sostenibilidad en México marca un hito para los mercados de capitales del país. Impulsadas por la Comisión Nacional Bancaria y de Valores (CNBV) y el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF), estas regulaciones responden a una creciente y contundente demanda de inversionistas, acreedores y otros grupos de interés por una mayor transparencia en factores Ambientales, Sociales y de Gobernanza (ASG).

Este movimiento, catalizado por mandatos previos como el de la CONSAR a las Afores, alinea a México con los estándares internacionales más exigentes y redefine las expectativas de divulgación corporativa, posicionando la sostenibilidad como un pilar central de la estrategia empresarial y la estabilidad financiera.

Los objetivos fundamentales detrás de esta transformación regulatoria son claros y estratégicos, buscando fortalecer el ecosistema financiero y corporativo del país:

🔹 Mejorar la transparencia y comparabilidad: Fomentar la divulgación de información ASG estandarizada, confiable y comparable que permita a los inversionistas y otros usuarios tomar decisiones informadas.

🔹 Fortalecer la gestión de riesgos: Impulsar un entendimiento más profundo sobre cómo las empresas gestionan los riesgos climáticos y de sostenibilidad, que cada vez más tienen implicaciones financieras directas.

💰🌱 Fomentar la inversión responsable: Orientar los flujos de capital hacia proyectos e inversiones que promuevan el desarrollo económico sostenible, la justicia social y ambiental, y estrategias de largo plazo.

🇲🇽 Posicionar a México como un referente regional: Alinear los requerimientos de reporte de las empresas mexicanas con los estándares globales, consolidando al país como un líder en la región en materia de reportes ASG.

Estos objetivos se materializan a través de los mandatos específicos emitidos por la CNBV para las empresas mexicanas que cotizan en bolsa, los cuales detallamos a continuación.

Mandato de la CNBV para Emisoras de Valores: adopción de estándares internacionales

La resolución de la Comisión Nacional Bancaria y de Valores (CNBV), publicada el 28 de enero de 2025, representa un paso decisivo hacia la homologación global de los reportes corporativos. Al modificar la «Circular Única de Emisoras», la CNBV obliga a las empresas listadas en la Bolsa Mexicana de Valores (BMV) y la Bolsa Institucional de Valores (BIVA) a adoptar los estándares internacionales IFRS S1 y S2, emitidos por el International Sustainability Standards Board (ISSB). Esta medida transforma la divulgación de sostenibilidad de una práctica voluntaria a una obligación regulatoria rigurosa y estandarizada.

Las obligaciones clave para las emisoras de valores son las siguientes:

📃🌱 Reporte anual de sostenibilidad: Las emisoras deberán preparar y publicar un reporte anual independiente que incluya información detallada sobre cómo abordan los riesgos y oportunidades relacionados con la sostenibilidad, alineando su proceso de reporte corporativo con las expectativas de inversionistas nacionales e internacionales.

🔍 Alineación con estándares IFRS: El reporte debe alinearse con las Normas Internacionales de Revelaciones de Sostenibilidad IFRS S1 (sostenibilidad relacionada con la información financiera) e IFRS S2 (información relacionada con el clima).

⏳ Cronograma de aseguramiento externo: Para garantizar la fiabilidad de la información reportada, la CNBV ha establecido un cronograma de implementación escalonado que exige una verificación externa por parte de auditores independientes, permitiendo a las empresas desarrollar progresivamente las capacidades necesarias.

Adicionalmente, la CNBV ha contemplado excepciones y flexibilidades para facilitar la transición:

- Entidades financieras reguladas: Estas instituciones no estarán sujetas de inmediato a las nuevas disposiciones. La CNBV ha indicado que emitirá requisitos específicos y diferenciados para su incorporación gradual.

- Entidades extranjeras: Las empresas listadas en México que operan en el extranjero podrán utilizar las normas de sostenibilidad de su país de origen, siempre que demuestren mediante un documento la equivalencia de su marco con los estándares IFRS S1 y S2.

Además de estas obligaciones específicas para las emisoras, existe un marco más amplio, desarrollado por el CINIF, que es aplicable a todas las entidades que reportan bajo Normas de Información Financiera (NIF) y que se abordará en la siguiente sección.

Normas de Información de Sostenibilidad (NIS)

En mayo del 2022, la Asamblea de Asociados decidió ampliar el mandato del CINIF para complementar las NIF con la emisión de las Normas de Información de Sostenibilidad (NIS).

Las Normas de Información de Sostenibilidad impulsan la evolución del informe empresarial hacia una mirada holística que no solo incluya estados financieros, sino también información de sostenibilidad que garantice la continuidad del negocio.

Aquello crea una base universal y obligatoria para todas las entidades que preparan sus estados financieros bajo las Normas de Información Financiera (NIF) a partir del 1 de enero de 2025. Este segundo nivel extiende la obligación de reportar sobre sostenibilidad mucho más allá de las empresas que cotizan en bolsa, creando una transparencia sin precedentes en toda la economía.

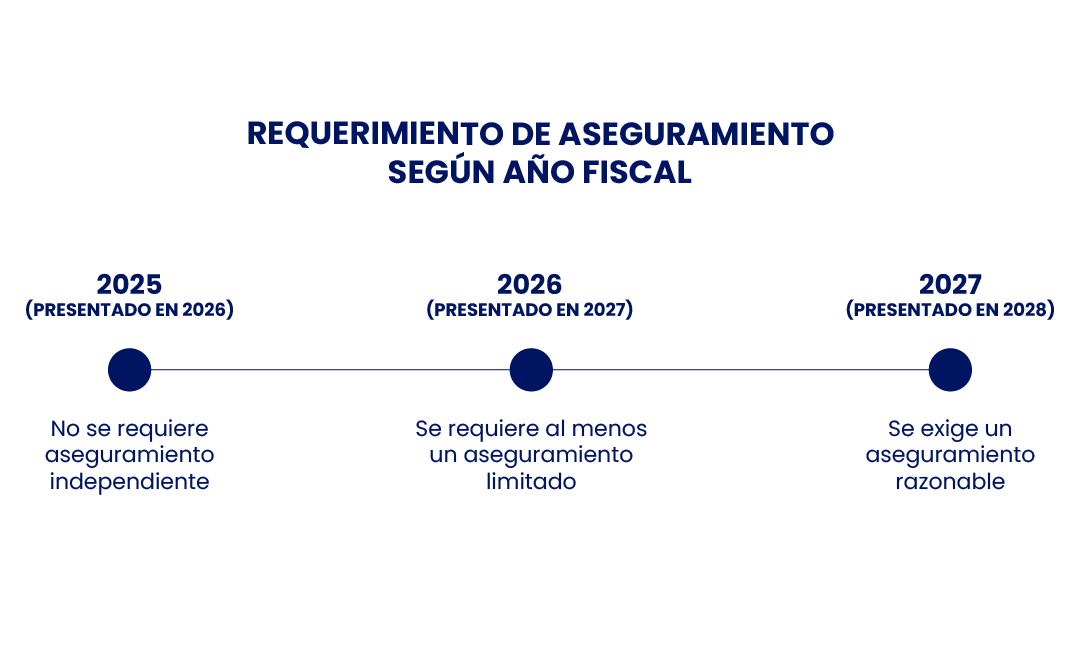

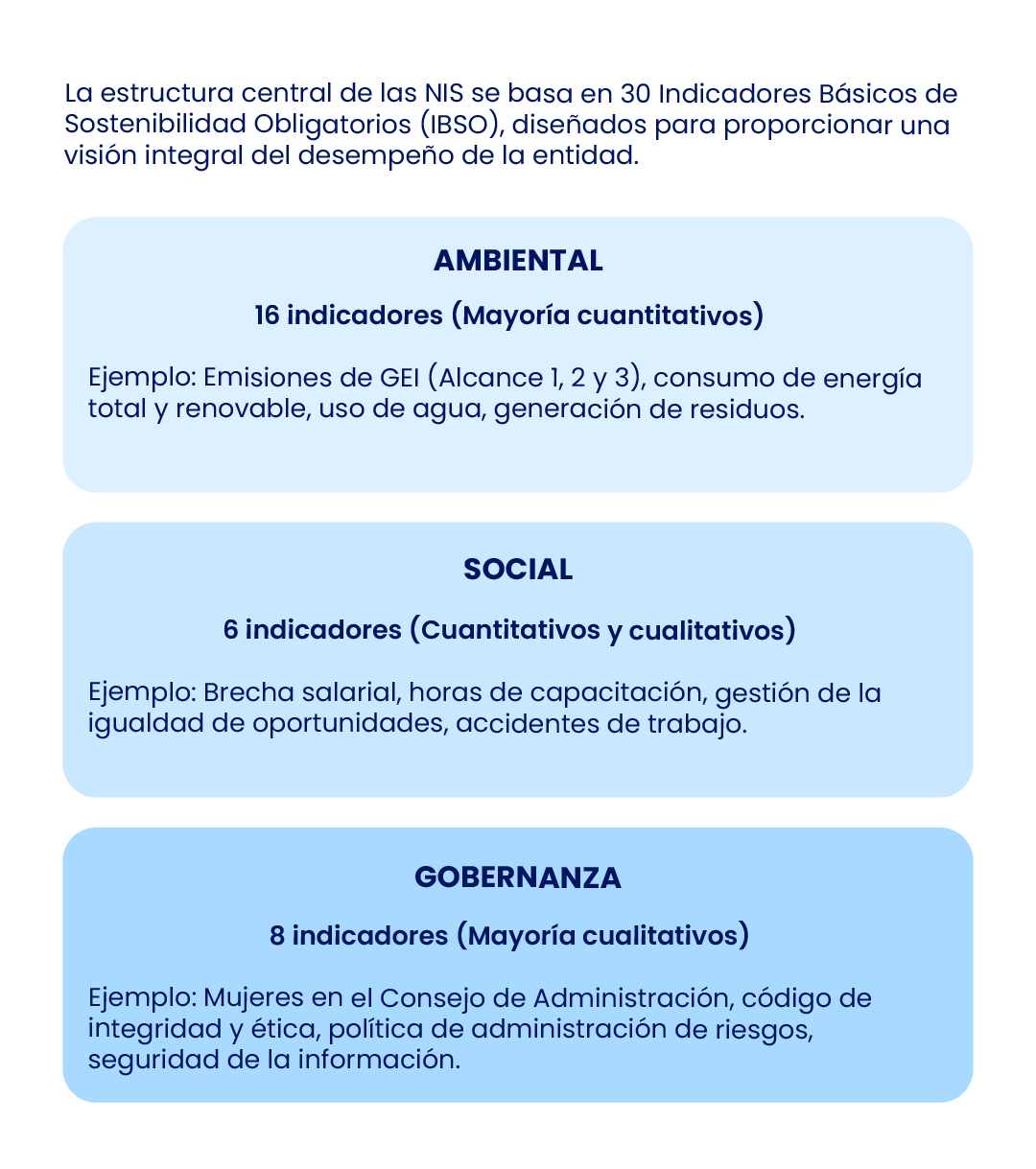

La estructura central de las Normas de Información de Sostenibilidad (NIS) se basa en 30 Indicadores Básicos de Sostenibilidad Obligatorios (IBSO), diseñados para proporcionar una visión integral del desempeño de la entidad.

📌 La primera revelación de estos indicadores se realizará en 2026, con base en la información del ejercicio fiscal 2025.

📌 CINIF ha establecido exenciones temporales para el primer año en indicadores complejos, como las emisiones de gases de efecto invernadero (GEI) de alcance 3, permitiendo su reporte hasta 2026.

✅🧠 Para una implementación exitosa, es crucial entender las filosofías que sustentan los distintos marcos de reporte, como el adoptado por la CNBV (ISSB) y otros de uso extendido como GRI, ya que esto guiará la estrategia de divulgación de la empresa.

¿Cómo promover este enfoque?

El CINIF ha establecido una estrategia que consiste en dos etapas, las que te mostramos en la siguiente imagen.

Como podrás darte cuenta, estas normas están directamente relacionadas con las NIIF de la IFRS, de las cuales ya hemos hablado en artículos anteriores.

¿Cómo se alinean las entidades?

Las entidades que deben y pueden alinearse a las Normas de Información de Sostenibilidad son:

- Entidades de interés público (EIP): aquellas que tienen la obligación de rendir cuentas al público.

Las entidades que no son de interés público (ENIP): no obligadas, pero deberán incluir la información de sostenibilidad de manera parcial o total cuando así lo requieran los usuarios de su información financiera o cuando la misma entidad lo considere relevante. Este rubro incluye a las pymes, ya que las normas están pensadas para que, de manera sencilla, puedan adoptarlas.

Existen dos grupos de usuarios de la información de sostenibilidad de una entidad:

- Usuarios primarios: son personas o entidades interesadas en una entidad porque son sus proveedores o podrían serlo, son inversionistas o acreedores financieros. Estos usuarios tienen el riesgos de no poder recuperar su inversión o recursos ejercidos.

- Otros usuarios: son personas y entidades que están interesadas en una entidad de manera diferente a los anteriores, pueden ser clientes, proveedores, forman parte de la cadena de valor, trabajadores, autoridades, patrocinadores, etc., los cuales no esperan recuperar un beneficio económico alguno.

¿Cuándo entran en vigencia las NIS?

En cuanto a la vigencia, las disposiciones contenidas en las Normas de Información de Sostenibilidad entran en vigor para los ejercicios que se inicien a partir del 1 de enero del 2025, como lo mencioné al inicio, por lo que es relevante que a esa fecha la entidad ya debe de entender en su totalidad las normas y esté preparada para rendir la información.

La buena noticia es que estás muy a tiempo de asesorarte y saber cómo incorporarlas a tu empresa, propiciando una transición armoniosa y eficaz.

Seguiremos hablando de Normas de Información de Sostenibilidad, por lo que nos interesa que nos dejes tus dudas para poder responderlas y guiarte en este camino hacia la sostenibilidad.

Ojo!!! que igual es importante que sigas enterándote de otros elementos importantes. Por ejemplo, te has preguntados ¿cuál es el Análisis Comparativo de Marcos de Reporte: ISSB vs. GRI? Ahora te lo contamos.

Marcos de Reporte: ISSB vs. GRI: diferencias

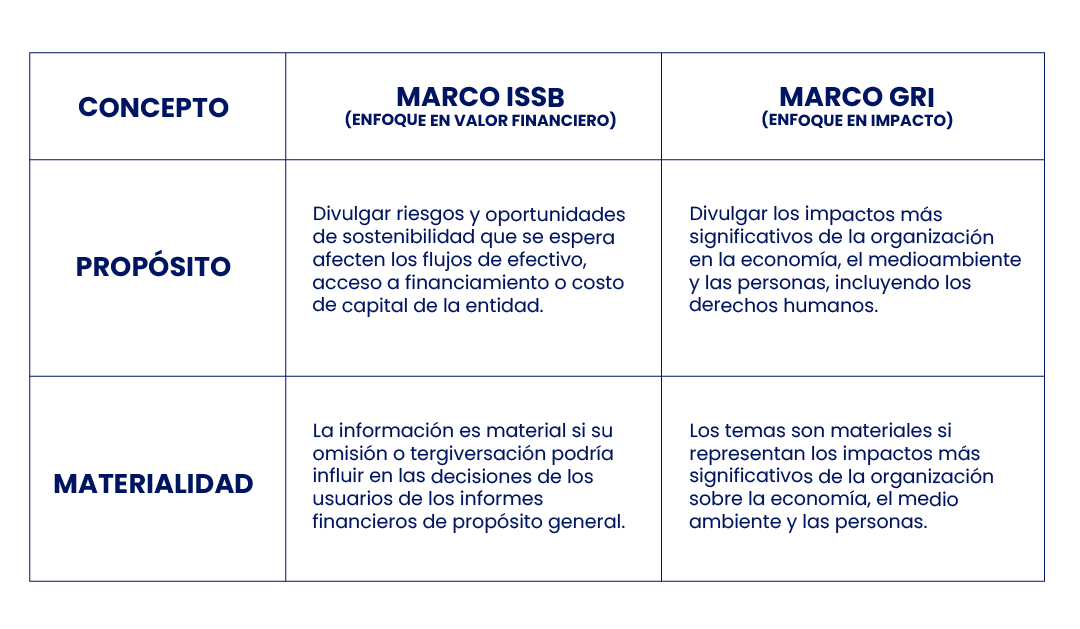

Para la alta dirección, comprender las diferencias fundamentales entre el marco ISSB (adoptado por la CNBV) y el marco GRI (el más utilizado en México hasta la fecha) es de vital importancia estratégica. La elección y combinación de estos marcos no es una decisión meramente técnica; define qué se reporta, a quién y por qué, impactando directamente la comunicación con los inversionistas (enfoque financiero) y otros grupos de interés (enfoque de impacto).

👉 ISSB adopta una perspectiva «de afuera hacia adentro», centrándose en cómo los factores de sostenibilidad afectan el valor de la empresa.

👉 GRI adopta una visión «de adentro hacia afuera», enfocándose en los impactos de la empresa en la economía, el medioambiente y la sociedad.

👉 La «doble materialidad» actúa como un puente entre ambos. Un robusto análisis de impacto basado en GRI sirve como una base estratégica fundamental para identificar los futuros riesgos y oportunidades financieras que exige el ISSB.

La comprensión de esta dinámica es clave para evaluar las consecuencias y oportunidades que el nuevo entorno regulatorio presenta para las empresas mexicanas.